杏彩网站登录企业增值税申报基础学习:一般纳税人申报表填写案例附详细解析

杏彩网站登录企业增值税申报基础学习:一般纳税人申报表填写案例附详细解析会计教练是国内百万粉丝关注的会计平台,如果想了解更多关于会计政策、实操、考证相关信息,咨询会计教练老师,随时为你提供最新行业资讯!

某房地产企业位于A市,一般纳税人,有两个开发项目,A项目(适用一般计税方法)、B项目(老项目,适用简易计税方法),A项目建设规模和总建筑面积均为6万平方米,支付的土地款为8000万元,B项目建设规模和总建筑面积均为4万平方米,支付的土地款为3000万元。2018年1月发生如下业务:

1、1 月 25 日就当月收到的 A 项目预收房款 222 万元,B 项目预收的房款 105 万元在税务机关预交了增值税税款。

2、A 项目当月实现销售收入 2620 万元,销售面积为 3000 平方米。其中 888 万元开具增值税专用,其余开具增值税普通。

3、B 项目当月实现销售收入 1050 万元,销售面积为 2000 平方米,开具增值税专用。

4、出租 B 项目门面, 预收租金 525 万元(符合简易计税条件且已备案),开具增值税专用,出租 A 项目门面(适用一般计税方法),预收租金 111 万元,开具增值税普通。

6.购进钢材一批入库,取得增值税专用1份,金额为100万元,其中A项目领用50万元,修建职工食堂领用 50 万元。

7、企业当月取得供电局开具的增值税专用 1 份,金额 50 万元,取得自来水公司开具的增值税专用 1 份,金额 1 万元,购买办公用品取得增值税专用 5 份,金额 10 万元,无法在 A项目、B 项目中准确划分。

8、取得 A 项目的建安服务增值税专用 1 份,金额为 1000 万元,税率为 11%;取得 B项目的建安服务增值税专用 2 份,金额 1000 万元,税率为 3%。

10、取得 A 项目设计服务增值税专用 1 份,金额为 20 万元;取得 A 项目广告费增值税专用 1 份,金额为 30 万元。

1、房开企业采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照 3% 的预征率预缴增值税,A 项目、B 项目分别计算预缴税款,分别填列《增值税预缴税款表》。

2、一般计税方法计税,按照取得的全部价款和价外费用,扣除当期销售房地产项目对应的土地价款后的余额计算销售额;

当期允许扣除的土地价款 =(当期销售房地产项目建筑面积 ÷ 房地产项目可供销售建筑面积)× 支付的土地价款= 3000÷60000×80000000 = 400 0000 元,A 项目当期销售收入的销项税额=(2620 0000 - 400 0000)÷(1+11%)×11% = 2200000 元。

3、一般纳税人销售自行开发的房地产老项目适用简易计税方法计税的,以取得的全部价款和价外费用为销售额,不得扣除对应的土地价款。

4、一般纳税人出租其 2016 年 4 月 30 日前取得的不动产,可以选择适用简易计税方法,杏彩体育注册按照 5% 的征收率计算应纳税额,出租 B 项目可适用简易征收计税。纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。A 企业应于2018年1 月确认租金收入。

适用一般计税方法的销售房地产业务、出租不动产业务,开具增值税专用的金额= 8880000÷(1+11%)=8000000元,开具增值税普通金额=(26200000-8880000+1110000)÷(1+11%)=16603603.6元,填列附表一(本期销售情况明细)第 4 栏。

适用简易计税方法的销售房地产业务、出租不动产业务,开具增值税专用的金额=(10500000+5250000)÷(1+5%)= 15000000 元,填列附表一(本期销售情况明细)第 9b 栏。附表三(服务、不动产和无形资产扣除项目明细)第 5 列第 2 栏扣除的 400 万元土地款填入附表一第 12 列第 4 栏。

5、一般纳税人支付的道路、桥、闸通行费,暂凭取得的通行费(不含财政票据)上注明的收费金额按照下列公式计算可抵扣的进项税额:

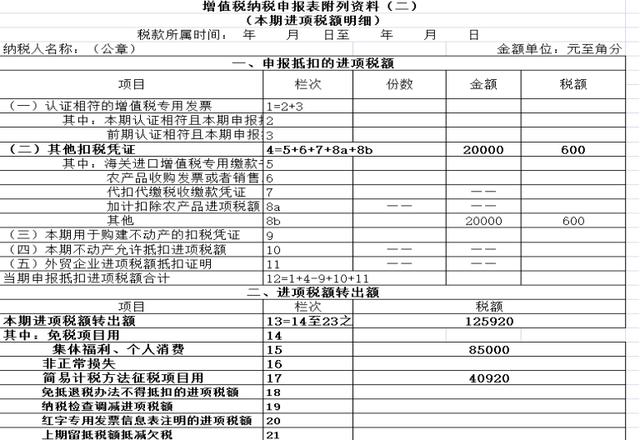

企业高速公路通行费可抵扣的进项税额= 20600÷(1+3%)×3% = 600 元。通行费抵扣的进项税额填列附表二(本期进项税额明细)第 8 栏、《抵扣进项税额结构明细表》第 30 栏。

6. 购进的钢材用于 A 项目的 50 万元可以抵扣进项税额,用于集体福利修建职工食堂的 50 万元钢材不允许抵扣进项税额。取得的钢材 1 份抵扣进项税额:

7、一般纳税人销售自行开发的房地产项目,兼有一般计税方法计税、简易计税方法计税、免征增值税的房地产项目而无法划分不得抵扣的进项税额的,应以《建筑工程施工许可证》注明的“建设规模”为依据进行划分。

不得抵扣的进项税额 = 当期无法划分的全部进项税额 ×(简易计税、免税房地产项目建设规模 ÷ 房地产项目总建设规模)

企业当期的水电费、办公用品无法在一般计税和简易计税项目中准备划分,需按公式计算不得抵扣的进项税额。

本期需做进项税额转出:85000+40920 = 125920 元,填列附表二(本期进项税额明细)第 17 栏。

8、A 项目取得的建安可抵扣进项税额:10000000×11% = 1100000 元,用于简易征收 B 项目的建筑服务不允许抵扣进项税额。

9、购进的装载机用于工地建设,为简易计税项目、杏彩官网一般计税项目混用,可全额抵扣进项税额,专用于简易计税方法的项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产不允许抵扣。装载机可抵扣进项税额= 3000000×17% = 510000 元。

10、用于A项目的设计服务、广告费取得的增值税专用可抵扣进项税额=200000×6%+300000×6%=30000元。11、纳税人的交际应酬消费属于个人消费,赠送给客户的高档礼品,属于个人消费,不允许抵扣进项税额。企业当期认证相符的增值税专用税额为:

适用 17% 税率的进项 782000 元,适用 11% 税率的建筑服务进项 1100000 元,适用 6% 税率的进项 30000 元,自来水公司适用简易征收,3% 征收率的进项 300 元。

A 企业一般计税方法应纳税额 = 当期销项税额 - 当期实际抵扣进项税额 =231=523020 元;

增值税纳税申报表主表第 11 栏“销项税额” “一般项目”“本月数”为 2310000 元,第 19 栏“应纳税额”“一般项目”“本月数”为 523020 元。

同类文章排行

- 杏彩官网登录2021年全球储物柜行业调研及趋势分析报告

- 杏彩官网智能储物柜:全行业的智能存取与物品管理解决方案

- 杏彩平台家门口的好学校更多了(解码)

- 杏彩体育平台上海房东举报自家房子20㎡卧室住9人开罚单后二房东却让房东承担

- 杏彩平台共享储物柜花粉共享储物柜适合投放的四大场景!

- 杏彩平台app现代医院使用的智能更衣柜有什么功能

- 杏彩官网登录钢制宿舍公寓床的承重有多重要?

- 杏彩平台app2015-2020年中國更衣柜電商運營模式研究報告

- 杏彩注册你不知道的冬奥事:请到北京五棵松来享用“世界最好的冰球运动员更衣柜”

- 杏彩体育注册河南誉辉实业有限公司浅谈誉辉家具更衣柜行业发展趋势

最新资讯文章

- 杏彩体育平台网页版请示的格式及范文

- 杏彩网站登录吉林发布公务接待标准工作餐每人不得超过120元

- 杏彩平台登录韩剧自体发光办公室什么时候播 剧情简介及演员表详情

- 杏彩体育注册文具“开光”的背后:望子成龙也要少些焦虑

- 杏彩注册办公室必备物品清单

- 杏彩注册最新大学办公用品采购清单(13篇)

- 杏彩平台登录2023通知+即墨营销部办公用品定点供应商采购项目招标公告

- 杏彩体育平台招标山东晟鸿城市建设发展集团大厦办公桌椅用品采购项目

- 杏彩平台app疯狂周三:在失控的边缘踩下油门 + 任天堂直面会将在2月10日6

- 杏彩平台app共享会计师财税分享:不要以为正规入账就万事大吉

- 杏彩体育网站注册购物不能再开食品、办公用品 须按明细如实填写

- 杏彩注册讯飞智能办公本Air终身学习的必备好物

- 杏彩平台登录一周动态_临河区

- 杏彩平台登录办公用品上“网上商城”选购

- 杏彩体育平台网页版日常办公用品采购管理制度

- 杏彩网站登录办公室家具购置都有哪些平台网站

- 杏彩官网注册办公用品费用属于什么科目

- 杏彩官网登录毕业季换新装备有京东电脑数码这份办公神器清单就够了

- 杏彩平台办公用品管理规定

- 杏彩平台app宁德市蕉城区蕉北社区卫生服务中心办公家具采购项目竞争性谈判公告